Blog

Alteração Imposto Sobre Serviços (ISS) – São Paulo

6 de dezembro de 2021 / Inteligência Fiscal / por Comunicação Krypton BPO

Em 26 de novembro de 2021, foi publicada a Lei n° 17.719, que, dentre outras alterações relevantes, tornou facultativo o cadastro na Secretaria Municipal da Fazenda, de prestadores de serviços localizados fora do Município de São Paulo – chamado CPOM.

Com relação a retenção do ISS pelo tomador estabelecido no Município de São Paulo, foi publicada no site da Nota do Milhão a pergunta 12.22, a qual esclarece que desde 27.11.2021 não haverá mais a retenção do ISS pelo tomador de serviço quando o prestador localizado em outro Município não tiver o CPOM:

12.22 Estou declarando serviços tomados ou intermediados de prestador de serviços estabelecido FORA do Município de São Paulo. Devo declarar o serviço tomado com retenção (ISS Retido = SIM) caso o prestador não esteja inscrito no Cadastro de Empresas de Fora do Município – CPOM?

Para serviços tomados até a data de 26/11/2021: o contratante estabelecido no Município de São Paulo que tomar serviços de prestador que emitir nota fiscal ou outro documento fiscal equivalente autorizado por outro Município ou pelo Distrito Federal, referente aos serviços descritos no artigo 9º A da Lei nº 13.701, de 24 de dezembro de 2003, ao declarar o serviço tomado por meio da emissão da Nota Fiscal do Tomador/Intermediário de Serviços, o sistema da NFTS verificará se o CNPJ do prestador possui inscrição no Cadastro de Empresas de Fora do Município – CPOM. Em caso negativo o tomador deverá reter e recolher o valor do ISS, sendo que a guia de recolhimento deverá ser emitida diretamente no sistema da NFTS.

Para serviços tomados a partir da data de 27/11/2021: o contratante estabelecido no Município de São Paulo que tomar serviços de prestador que emitir nota fiscal ou outro documento fiscal equivalente autorizado por outro Município ou pelo Distrito Federal, não é mais obrigado a fazer a retenção por motivo de não inscrição do prestador no Cadastro de Empresas de Fora do Município – CPOM.

Assim, entende-se que o CPOM não será mais exigido dos prestadores de serviços situados em outros Municípios, visto que não haverá mais a retenção do ISS pelo tomador.

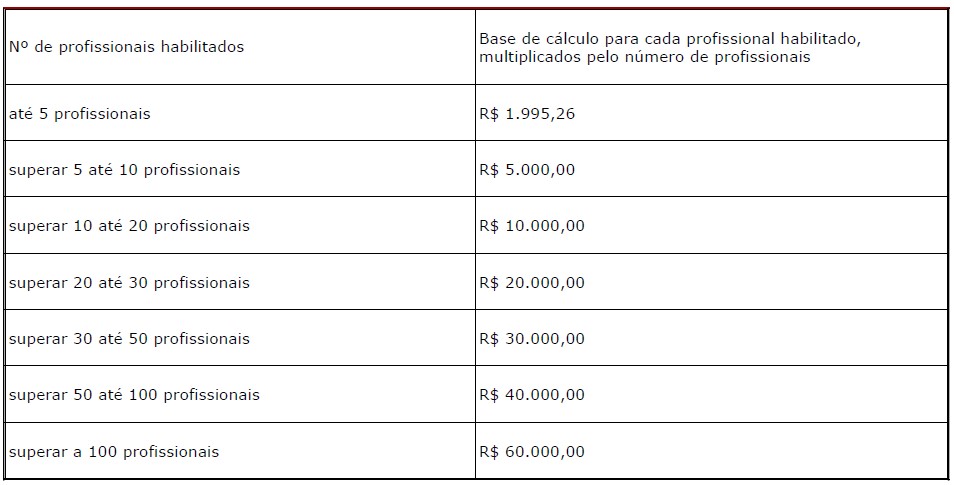

A Sociedades de Uniprofissinais (SUP), que são aquelas cujos profissionais (sócios, empregados ou não) são habilitados ao exercício da mesma atividade e prestam serviços de forma pessoal, em nome da sociedade, assumindo responsabilidade pessoal, nos termos da legislação específica e observarão, a partir de 1º.01 ou 25.02.2022, novos parâmetros para a sua tributação, conforme o número de profissionais e observadas as faixas de receita bruta mensal a seguir, multiplicados pelo número de profissionais e será calculado mediante a aplicação da alíquota determinada para a respectiva prestação:

As importâncias previstas nesta tabela serão atualizadas na forma do disposto no art. 2º da Lei nº 13.105/2000.

Ressalta-se que o enquadramento da sociedade em uma das faixas de receita anteriormente descritas não prescinde da necessidade, para fazer jus ao regime da SUP, da observância de todos os requisitos a ele inerentes, inclusive a pessoalidade na prestação dos serviços, a responsabilidade ilimitada do profissional sócio ou associado, e a ausência de caráter ou estrutura empresariais da sociedade.

Fonte: IOB/Econet Editora

Posts relacionados

13 de janeiro de 2026 / Blog Inteligência Fiscal / por Comunicação Krypton BPO

9 de janeiro de 2026 / Blog Inteligência Fiscal / por Comunicação Krypton BPO

8 de janeiro de 2026 / Blog Inteligência Fiscal / por Comunicação Krypton BPO

8 de janeiro de 2026 / Blog Inteligência Fiscal / por Comunicação Krypton BPO

7 de janeiro de 2026 / Blog Inteligência Fiscal / por Comunicação Krypton BPO

7 de janeiro de 2026 / Blog Inteligência Fiscal / por Comunicação Krypton BPO

Planejamento Tributário e Lucro Real em 2026:23 de março de 2026

Planejamento Tributário e Lucro Real em 2026:23 de março de 2026 Governança Contábil: o pilar estratégico para um crescimento sustentável16 de março de 2026

Governança Contábil: o pilar estratégico para um crescimento sustentável16 de março de 2026 Gestão que antecipa riscos: por que empresas sólidas não esperam o problema aparecer11 de março de 2026

Gestão que antecipa riscos: por que empresas sólidas não esperam o problema aparecer11 de março de 2026 O que muda na parte legal quando a empresa cresce9 de março de 2026

O que muda na parte legal quando a empresa cresce9 de março de 2026 Documentos que a empresa precisa manter organizados ao longo do tempo23 de fevereiro de 2026

Documentos que a empresa precisa manter organizados ao longo do tempo23 de fevereiro de 2026